Как показывает практика большинства отечественных компаний, расчет затрат на интеграцию и обслуживание собственной ИТ-инфраструктуры часто наталкивается на отсутствие должного взаимодействия и взаимопонимания различных отделов, управляющих финансами. Например, лицензии и аппаратуру оплачивает собственно IT-отдел, а оборудование для создания соответствующего микроклимата и электропитания — хозяйственный. В итоге какой-то из пунктов может не войти в смету, или может быть просчитан неадекватно.

Расчет общей стоимости обладания «железом» — довольно трудоемкий процесс, особенно на фоне смены курсов валют, условий кредитования и прочих переменных. Данная статья поможет разобраться в этих нюансах и методиках расчетов, а также определить, для каких проектов физическое железо подойдет больше.

Расчет стоимости «железа» и облачного сервиса на конкретном примере

Необходимость точных сравнительных расчетов «железа» (например, приобретения новой стойки) и переезда в облако обычно возникает при возникновении предпосылок для модернизации существующей инфраструктуры под новый проект, или в случае обновления парка техники.

Итак, составляем список технических решений для клиента, которым является крупная агрохолдинговая компания.

Для железа

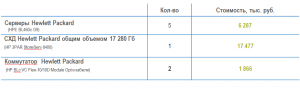

1.Инфраструктура на базе HP:

- серверное оборудование HP460c blade — 5 шт;

- система хранения данных, объемом 17280 Гб;

- коммутаторное оборудование — 2 шт;

- программное обеспечение, обеспечивающее работу оборудования HP и виртуализацию VMware.

2. Учитываем скидку у вендора HP — 25%.

3. Учитываем наличие у клиента собственной серверной для размещения аппаратной части.

Для облака

1. Обеспечение виртуализации VMware:

- vCPU — 325;

- RAM — 1 526 Гб;

- HDD — 12 250 Гб.

Теперь определяем порядок финансовых чисел, а также «подводные камни» того и другого решения.

На этом этапе обычно возникают неприятные разногласия и осложнения из-за специфики иерархии компании и соподчинения отделов: обычно решения принимает финансовый директор, несмотря на то, что директор ИТ-отдела и финансовый официально занимают равные положения в кадровой структуре. Поэтому ИТ-специалистам рекомендуется повышать свою финансовую грамотность, чтобы эффективно аргументировать свои предложения в дискуссии с CFO и при планировании расходов на реализацию кейсов.

В то же время не стоит забывать, что финансисты в оценках целесообразности расходов тоже исходят из своих, специфических соображений, которые могут быть подкреплены стратегическими приоритетами финансовой безопасности и экономии. Поэтому строгое подчинение CIO финансовому директору может плохо сказаться на качестве и показателях будущей ИТ-инфраструктуры.

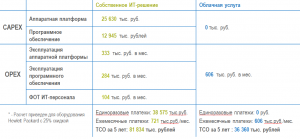

Итак, сравним показатели CAPEX и OPEX для двух моделей — облачной и частной (железо):

Расписываем стоимость железа:

Расписываем стоимость ПО:

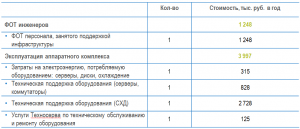

Расписываем стоимость эксплуатации:

Расписываем стоимость технической поддержки:

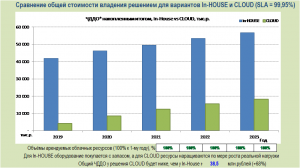

Анализ проведен для 5-летнего периода, в качестве критерия использован показатель ЧДДО (чистый дисконтированный денежный отток). Преимуществом данной оценки является ее удобство для прямого сравнения с KPI, взятым из отчета управленцев о перемещении финансовых средств, и для оценки его воздействия на KPI всей бизнес-структуры. Это значит, что аналитикам не придется запрашивать у заказчиков финансовую аналитику по всем проектам.

Положительным моментом виртуализации с поступательным ростом ресурсов, полученных в аренду, является возможность гибко контролировать и управлять их наращиванием в соответствии с потребностями IT-инфраструктуры и всего предприятия. Виртуальный кейс учитывает необходимость запуска соответствующих мощностей в первый год на 40%, с постепенным выходом на всю мощность до конца 3-го года.

Такое решение обеспечивает возможностями адаптивного, точного планирования расходов на длительный период, и как следствие — оптимальной утилизацией оснащения.

По сравнению с виртуальным, кейс с приобретением персонального «железа» рассчитан на его объемы и мощности, покрывающие запросы на 1-2 года вперед, и редко учитывает текущие потребности первых 2-х месяцев. Кроме того, объем заказа увеличивается пропорционально ожидаемым пиковым нагрузкам. В этом есть свои финансовые преимущества, т.к. увеличение закупочных объемов обычно означает рост скидок, предоставляемых поставщиками.

Как проводится расчет ЧДДО?

Объем чистого денежного оттока (ЧДО) состоит из операционных расходов (OPEX), остаточной стоимости капитальных вложений под конец годичного периода и налоговых платежей.

Теперь определяем актуальную стоимость чистого денежного оттока на сегодня в контексте 5-летнего проекта. Поскольку ожидаемые в будущем валютные показатели обычно демонстрируют спад по сравнению с сегодняшними «деньгами», следует применять дисконтирование ЧДО для их коррекции. В итоге получаем ЧДДО на весь 5-летний проект.

В рамках указанного проекта ЧДДО рассчитывался для двух решений — «инхаус» и облака. Различия в итогах убедительно показывают преимущество облачного варианта.

В качестве защиты, поклонники собственного «железа» часто приводят аргумент, будто приобретенная аппаратура может использоваться и после рассчитанного периода. Однако стоит помнить, что еще в его середине она будет полностью самортизирована, а техподдержка вырастет в цене.

Еще одно соображение в пользу железа, которое приводят его «фанаты» — приобретенное оборудование является активом, который можно затем реализовать и покрыть часть капитальных вложений в проект. Опять-таки — вследствие износа, дисконт на такую продажу может составить свыше 50% первоначальной стоимости. А сами операции по реализации оборудования могут длиться годами.

Другие важные факторы, которые влияют на выбор

1. Проектирование и приобретение своего «железа» предусматривает выделение кластерного резерва с высокой степенью доступности. Что, в свою очередь, подразумевает закупку большего объема оборудования. Прогнозирование нагрузки на систему включает расчет на 1,5-2 года, после чего утилизация начинает расти соответствующими темпами. Это при том, что первоначальная закупка проводилась в полном и большом объеме, на который можно получить существенные скидки. Также стоит учесть, что дополнительное оснащение стараются приобретать под сезонные скачки пиковых потреблений.

Облачное решение априори предусматривает гибкое варьирование мощностей и нужных резервов, т.к. ВМ способны переноситься во время отказа определенного хоста. Но тут стоит предусмотреть второй облачный ресурс, если планируется использовать геораспределенный кластер для критических нагрузок.

Таким образом, облачный сервис предоставляет возможность гибко управлять ресурсами и эффективно масштабировать их во время пиковых сезонных нагрузок, или регулировать потребление в соответствии с моделью PayAsYouGo.

Есть возможность оперативно генерировать машины, руководить ими и затем удалять, когда в них отпадает необходимость. Для этого компания, предоставляющая услуги, может учесть возможность постоплаты, квантования по часовым периодам.

Впрочем, у разных компаний могут быть разные условия и модели тарификации. Также есть возможность заказывать фиксированный пул ресурсов с фиксированной ежемесячной оплатой. Такой вариант подойдет для точности долгого планирования расходов.

2. Приобретение «железа» сопряжено с организацией пространства для оборудования — серверной. Для этого придется либо расширять офис, либо арендовать стойку (провайдерское оснащение дата-центра). Что также повлечет дополнительные расходы.

3. Особую сложность вызывают расчеты для фонда оплаты труда (зарплата обслуживающего персонала). Нередко директор решает повысить нагрузку на уже принятых сотрудников, чтобы избежать этих корреляций. Но при этом забывает, что их придется учить работе с новым оборудованием и ПО, а также оплачивать работу узкоспециализированных профессионалов, услуги которых могут понадобиться в критические моменты.

Каждый новый сотрудник получает зарплатный коэффициент в пределах 2-3 (до 5 — в западных компаниях). Сюда включены налоги, обязательные социальные отчисления, связь, расходы на аренду, оборудование и поддержание рабочего места, часть зарплаты персонала, обслуживающего офис.

4. С установкой своего «железа» возрастают расходы на поддержание микроклимата (кондиционирование), противопожарные мероприятия, оплату электропитания. Последний пункт — самый сложный, так как энергоснабжение офиса обходится, в среднем, дороже, чем для производственных предприятий или дата-центров.

5. Амортизация касается не только серверного оборудования и СХД, но и вспомогательных компонентов сети. Обычный сервер амортизируется полностью за три года, коммутатор — за пять лет. После окончания срока придется закупать новое оборудование.

Пропорционально в течение периода эксплуатации возрастает количество сбоев, проведенных текущих и аварийных ремонтов. Техническое оснащение теряет ресурсы и морально стареет. Все эти сложности не коснутся тех, кто использует виртуальные решения, т.к. оборудование в дата-центрах обязательно меняется раз в пять лет и дублируется. К тому же, серверный парк обеспечивается резервом для компенсации критических нагрузок.

6. Выбор аппаратного оборудования — трудоемкая процедура, требующая точной оценки возможностей и потребностей заказчика. Конечно, можно задать планку не выше определенной стоимости, получить рискованный вариант с китайским «ноунеймом» и потерять на функциональности системы.

Такой подход неэффективен, так как ведет к дополнительным расходам, сложностям в установке и использовании техники, отсутствию гарантий и полноценной технической документации. Еще более рискованной является закупка «железа» без какой-либо поддержки или с ослабленным SLA, или ПО без лицензии. В таком случае простои и потери неизбежны.

7. Облачные решения подразумевают возможность арендовать лицензии Майкрософт или программный сервис, оплачивая по факту использования раз в определенный период (помесячно). Таким образом избавив компанию от необходимости приобретать «долгоиграющие» лицензии на многие годы. Если провайдер обладает верифицированным соглашением MobilityLicense, есть шанс перенести отдельные персональные лицензии Майкрософт и избежать дополнительных расходов.

8. Важно оценивать также стоимость финансовых услуг и курсы. Оборудование может быть предоставлено в кредит, на условиях лизинга, в рамках программы HP, предусматривающей масштабные закупки с разных количеством и составом оснащения в течение нескольких годичных периодов. Приобретение оснащения с оплатой в валюте других стран также влечет определенные риски. Поэтому финансовые сотрудники аппарата компании должны заранее просчитывать изменения стоимости денежных операций, инфляция.

При выборе собственного «железа» потребуется вендорный договор фиксирования валютного курса или хеджирование рисков. Выгодной моделью покупки оборудования в рамках модели OPEX может стать кредитование «инхаус» когда одна организация внутри их группы финансирует другую.

9. Продажа устаревшего оборудования, которая часто служит аргументом в пользу выгодности приобретения «железа» и минимизации финансовых рисков, может вызвать массу сложностей.

Во-первых, морально и физически устаревшее оборудование не пользуется спросом. Во-вторых, такие сделки натыкаются на множество ограничений — по системе оплаты в частности. В-третьих, поиск покупателя занимает долгое время, в течение которого оборудование продолжает терять в цене. Есть и другие неудобства, которые приводят к закономерному итогу: отслужившую аппаратуру если и удается продать, то с огромным дисконтом.

В каких случаях приобретение «железа» оправдано?

- В случае, если утилизация оборудования возможна минимум на 80% объемов.

- Если есть возможность получения выгодного кредита.

- При уже реализованной, но не используемой инфраструктуре, которая простаивает.

- При наличии других условий, которые не потребуют значительных вложений (например, есть специализированные ИТ-кадры, которые не задействованы в других работах).

В заключение отметим, что после сравнения расчетов стоимости покупки, обслуживания «железа» и виртуализации, применительно к конкретным условиям, большинство заказчиков предпочитает облачную модель. Наверняка вы тоже пришли к таким выводам на основании вышесказанного, даже без уточняющих технических и финансовых выкладок.

About The Author

Виктор