Растущие потребности бизнеса в эффективных ИТ-системах всевозможной направленности на определенном этапе вызвали необходимость в разработке концептуальных решений, стандартов и схем организации ИТ-услуг, которые также закономерно начали подвергаться систематизации.

В итоге видим не только постоянное обновление и развитие подходов к управлению ИТ-услугами, но и появление вокруг них заблуждений, которые мешают использовать активы на 100%. Данная статья поможет избавиться от таких мифов и получить оправданный результат внедрения ITSM-методологии.

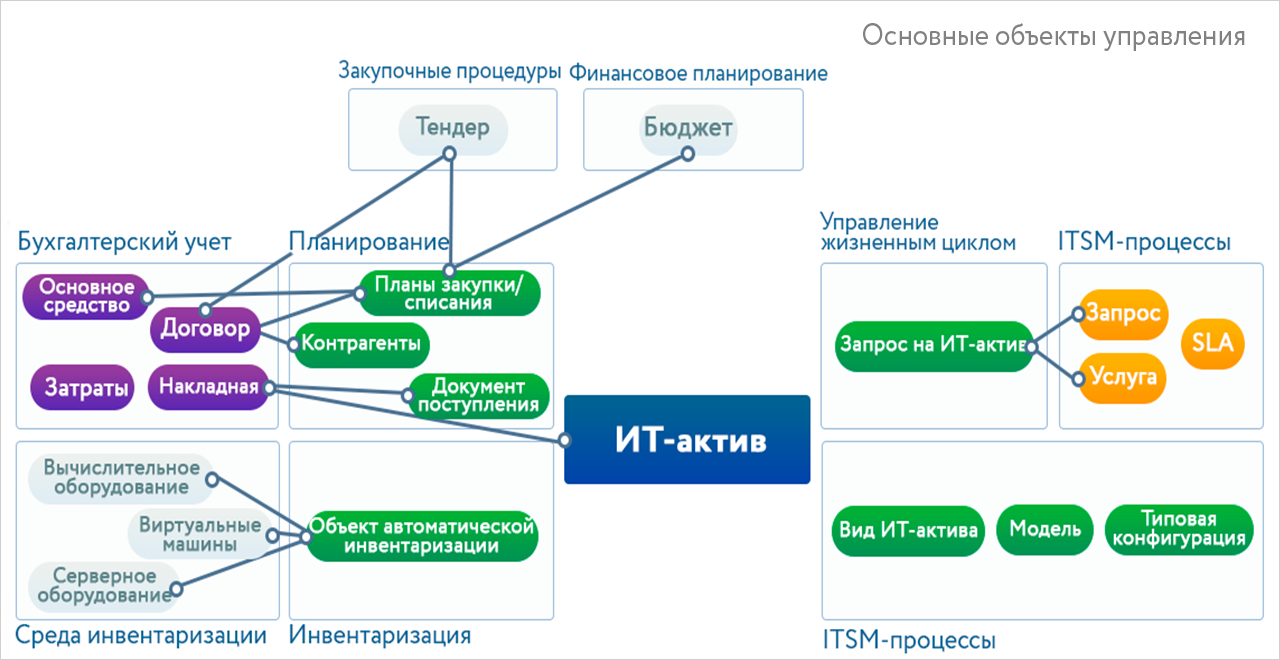

ИТ-актив и конфигурационная единица – одно и то же

Типичная ошибка новичков, которые только знакомятся с подходами к организации ИТ-проектов в сфере бизнеса. ИТ-актив — это объект, который применяется в сервисе и используется для определения себестоимости услуги, а также в ходе оценки ее значимости для заказчика.

Сравнивая с КЕ, актив — это более широкое понятие, включающее аспекты планирования, оказания услуги, приобретения и списания оборудования. Коротко говоря: актив можно трактовать, как конфигурационную единицу, но не любая конфигурационная единица является активом.

Таким образом, комплекс данных об активе состоит из:

- спецификации и данных о его происхождении;

- финансовых характеристик;

- конфигурационных характеристик;

- данных об управлении расходами (финансовая или лицензионная модели).

Инвентаризация в автоматическом режиме — залог актуальности данных об активах

Многие разработчики проектов, где используются системы IT Service Management считают, будто полная инвентаризация оборудования и ПО только автоматическими средствами возможна. В большей части это утверждение соответствует реальности.

Но при всей прогрессивности таких решений, некоторые вопросы могут оказаться не освещенными. К примеру, физическое местоположение актива. В качестве альтернативного варианта можно указать в конфигурационной модели порядок управления IP-подсетями, в котором каждому расположению актива соответствует определенная подсеть.

В ресурсно-сервисной или ресурсно-финансовой модели данные о размещении актива могут получаются автоматически, но для их точности следует строго следить за сопровождением единицы активов.

Также придется отдельно наладить автоматизацию связи с основным средством — через интерфейс планировки приобретения. То есть данные, собранные в ходе автоматизированной инвентаризации активов актуальны лишь в том случае, если производится дополнительная «ручная» настройка и проектирование.

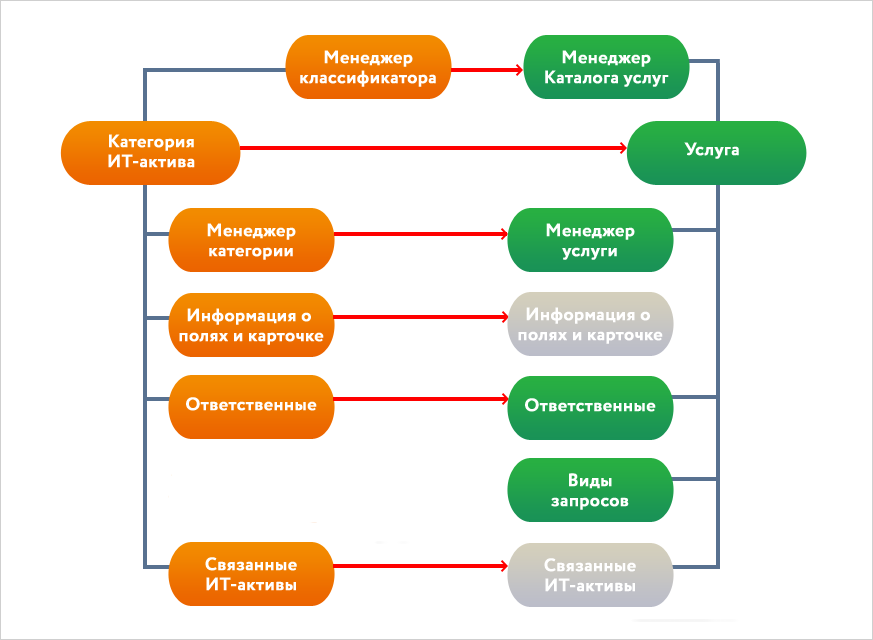

Не обязательно связывать ИТ-активы с системой ИТ-менеджмента

Классический миф, который легко развеять, если рассмотреть схему взаимодействия объектов при управлении активами.

Схема демонстрирует связь активов, пользовательских запросов и услуг. А добиться координации и эффективности такого взаимодействия без внедрения АйТиСМ-системы и других процедур поддержки пользователей невозможно.

Также следует подчеркнуть использование информации о систематизации и конфигурационных особенностях активов в типовых запросах на обслуживание и изменение. То есть, система управления ИТ-услугами является не только источником, но также потребителем данных об активах и управлении ими.

Менеджмент активов не окажет влияния на Каталог Услуг

Утверждение справедливо в том случае, если менеджмент помогает расширить Каталог Услуг. Покажем на следующем примере.

Библиотека инфраструктуры информационных технологий АйТИЛ рассматривает категоризацию КЕ и каталога услуг отдельно, для чего ведется 2 отдельных справочника: классификатор активов и собственно Каталог, который описывает услуги внутри инфраструктуры и порядок работы с запросами.

Если сократить количество элементов управления, получаем возможность отказаться от справочника категорий. Но остается вопрос поддержки определенных категорий ИТ-активов. Для этого данные, привязанные к услуге дополняются недостающими для получения единого атрибута — «услуги-категории».

Такой подход позволит более тщательно проверять полноту каталога услуг и категоризировать активы.

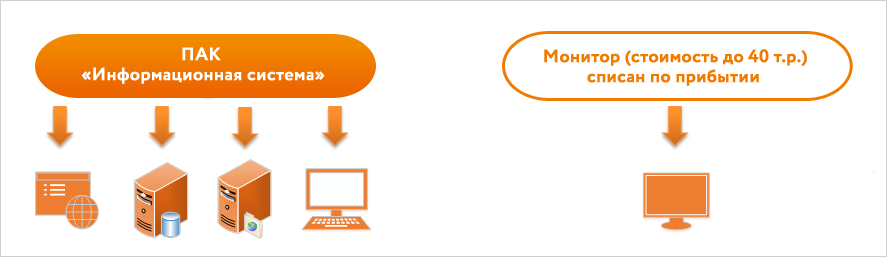

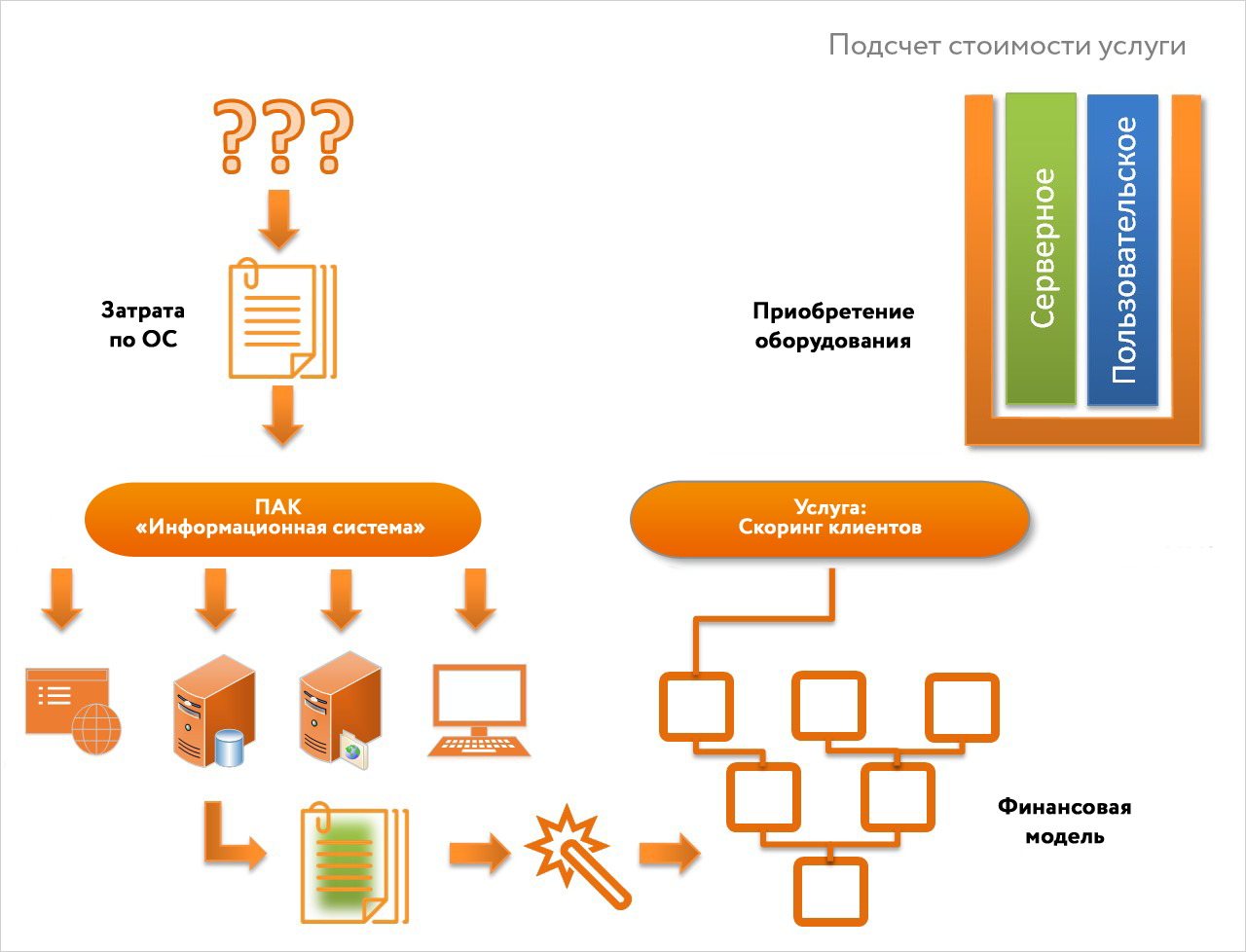

ИТ-актив тождественен основному средству

Это не так, поскольку работа с активом подразумевает операции с данными, которые могут не проходить по бух.учету. Чтобы решить это противоречие, еще на этапе проектирования следует выбрать источник информации — либо систему учета активов, либо бух.систему. После этого проводится сопоставление основных средств (ОС) и активов.

При этом, сопоставление «один к одному» недопустимо, ведь в итоге вместо учета активов получится просто еще один номенклатурный товарный справочник. Чтобы избежать этого следует разделить сущности активов и ОС и лишь затем проводить связи между ними, чтобы информация, получаемая из бух.системы, была полезной (к примеру, о затратах по ОС).

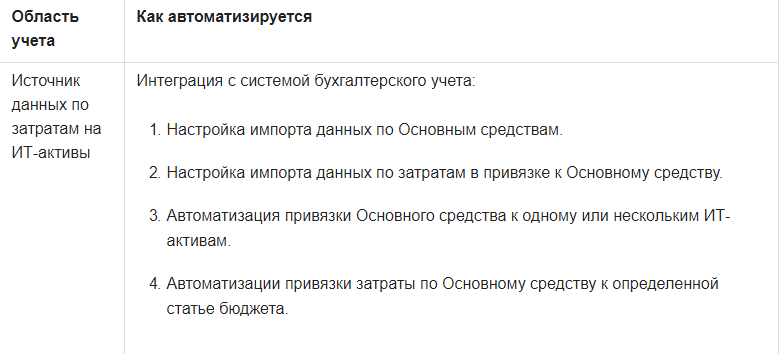

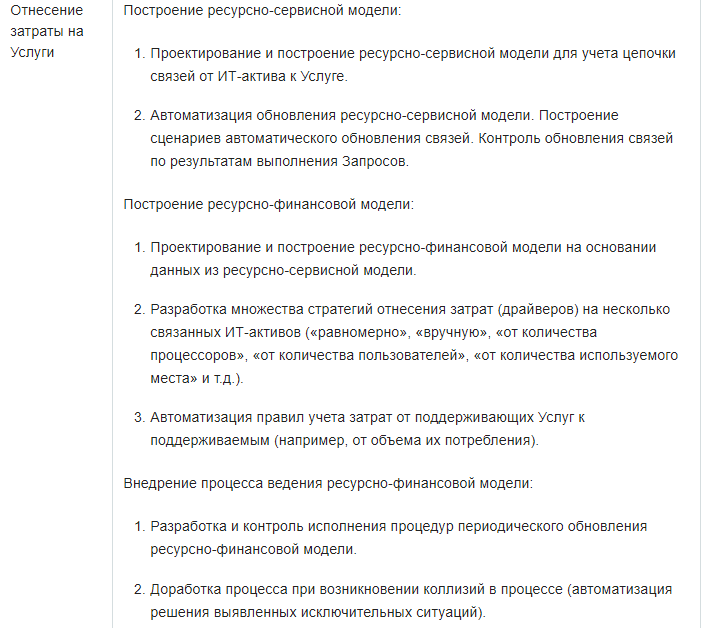

Аккумуляция данных о расходах на услуги может быть автоматизирована

Опыт проектирования в сфере ИТ доказывает, что такая автоматизация потребует вложения значительных объемов капитала. К примеру, на оплату деятельности специалиста, который занимается обработкой и адаптацией ресурсной и финансовой моделей.

Поэтому к вопросу, выгодно ли автоматизировать модель или проводить учет «вручную», стоит подходить индивидуально, исходя из условий и масштабности проекта. Так как эффективность такого большого объема работы проявляется, лишь начиная с крупных проектных масштабов.

Управление ИТ активами — один из важнейших составляющих успешной работы компании. Если вам нужна помощь в ведении учета и отслеживании состояния различных элементов инфраструктуры компании, либо вы просто нуждаетесь в квалифицированной консультации по этим и другим вопросам, обращайтесь к нам.

About The Author

Виктор